Коли можна вносити зміни до облікової політики?

Згідно з п. 3.2 Методичних рекомендацій щодо облікової політики підприємства, облікова політика може бути змінена, як правило, з початку року.

Коли змінюється облікова політика підприємства?

9 П(С)БО 6, облікова політика може змінюватися, тільки якщо змінюються статутні вимоги, вимоги Мінфіну або якщо зміни забезпечать достовірне відображення подій чи операцій у фінансовій звітності підприємства.

Де обґрунтовуються зміни облікової політики?

1.4. Обрана та затверджена Положенням облікова політика застосовується постійно (із року в рік). Зміни до облікової політики вносяться лише у випадках, передбачених НП (С) БОДС та обов'язково обґрунтовуються і розкриваються у фінансовій та бюджетній звітності.

Коли складається наказ про облікову політику?

Перед складанням річної фінансової звітності, а також у разі необхідності за розпорядженням керівника у будь-який час проводити інвентаризацію для забезпечення достовірності даних бухгалтерського обліку і фінансової звітності відповідно до Положення про інвентаризацію активів та зобов'язань, затвердженого наказом МФУ …

На початку кожного року цей наказ поновлювати не потрібно. І тільки якщо настають підстави для зміни облікової політики, наприклад Мінфін уніс зміни до НП(С)БО, внаслідок чого змінилися підстави бухгалтерського обліку, потрібно вносити зміни до облікової політики.23 Dec 2024

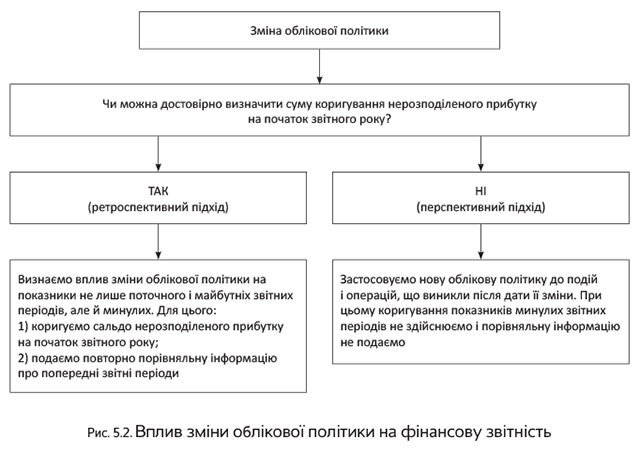

Коли ж суму коригування нерозподіленого прибутку минулого звітного періоду достовірно визначити неможливо, то облікова політика поширюється …

змінюються вимоги положення (статуту);; змінюються вимоги органу, який затверджує національні положення (стандарти) бухгалтерського обліку в …